全国咨询热线:13501369536

全国咨询热线:13501369536

为了单位利益挪用公款同时收受贿赂的认定

本栏目项下文章均是北京刑事辩护律师张立文律师原创文章,仅供探讨与交流。

在我们办理的国家工作人员挪用公款案件中,有一部分犯罪嫌疑人挪用公款的初始及核心目的是为了单位利益。但是在为了单位利益挪用公款的过程中,收受款项使用人贿赂,从而被认定为挪用公款罪和受贿罪数罪并罚。我们对这种认定持有极大异议。

尤其是在近晚年来,大型国有企业进行融资性贸易的过程中,极其容易出现上述挪用公款的情况。我国国有企业曾经是国家经济发展的核心力量,但是随着市场经济发展, 2000年开始国家经贸委发布《积极稳步地推进国有企业改革和经济结构调整》,2003年国资委提出《国有大中型企业主辅分离辅业改制》,2005年国务院证监会提出《股权分置改革》,2009年国资委提出《企业国有产权无偿划转工作指引》。2010年国务院发布《关于促进企业兼并重组的意见》,上述政策法规为我国国有企业改制提供了政策指导,描绘了国有企业改制的整个过程。但是在大型国有企业改制后,主营业务缩减,银行授信额度不减,在这种特殊的背景下,大型国有企业在融资性贸易的实施过程中,出现大规模的以贸易为名借款为实的融资性贸易模式。这种模式带来了极大的挪用公款的刑事犯罪风险。

最高人民法院2003年颁布的《全国法院审理经济犯罪案件工作座谈会纪要》《法〔2003〕167号》第四条对挪用公款中单位决定将公款给个人使用行为进行了规定。会议纪要规定:经单位领导集体研究决定将公款给个人使用,或者单位负责人为了单位的利益,决定将公款给个人使用的,不以挪用公款罪定罪处罚。通过上述规定可知,以单位利益为核心目的的挪用公款行为不以挪用公款罪定罪处罚。但是如前文所述,如果为了单位利益挪用公款,在此过程中受贿的,如何定罪量刑,成为实践中的一个争议问题。多数案件中,该受贿行为均被认定为谋取个人利益而挪用公款,进而构成挪用公款罪。

对于上述认定,我们有不同意见。在实践中,包括我们办理的挪用公款案中,就有上述司法解释规定的情形。某央企以融资性贸易的形式,将公款挪用出借给民营企业,央企责任人为央企获得利息及利润收益。这种情形是典型的《法〔2003〕167号》规定的以单位利益为目的挪用公款,不以挪用公款罪定罪。但是该央企相关责任人在此过程中收受了贿赂。我们认为以单位利益为目的挪用公款的,则该行为已经属于公务行为和职务行为。不具有违法性,不应当认定为犯罪。在此过程中收受资金使用人贿赂的,其行为侵害了公务行为职务行为的廉洁性,因此仅仅应当认定为受贿罪,而不构成挪用公款罪,不应当以挪用公款罪和受贿罪数罪并罚。

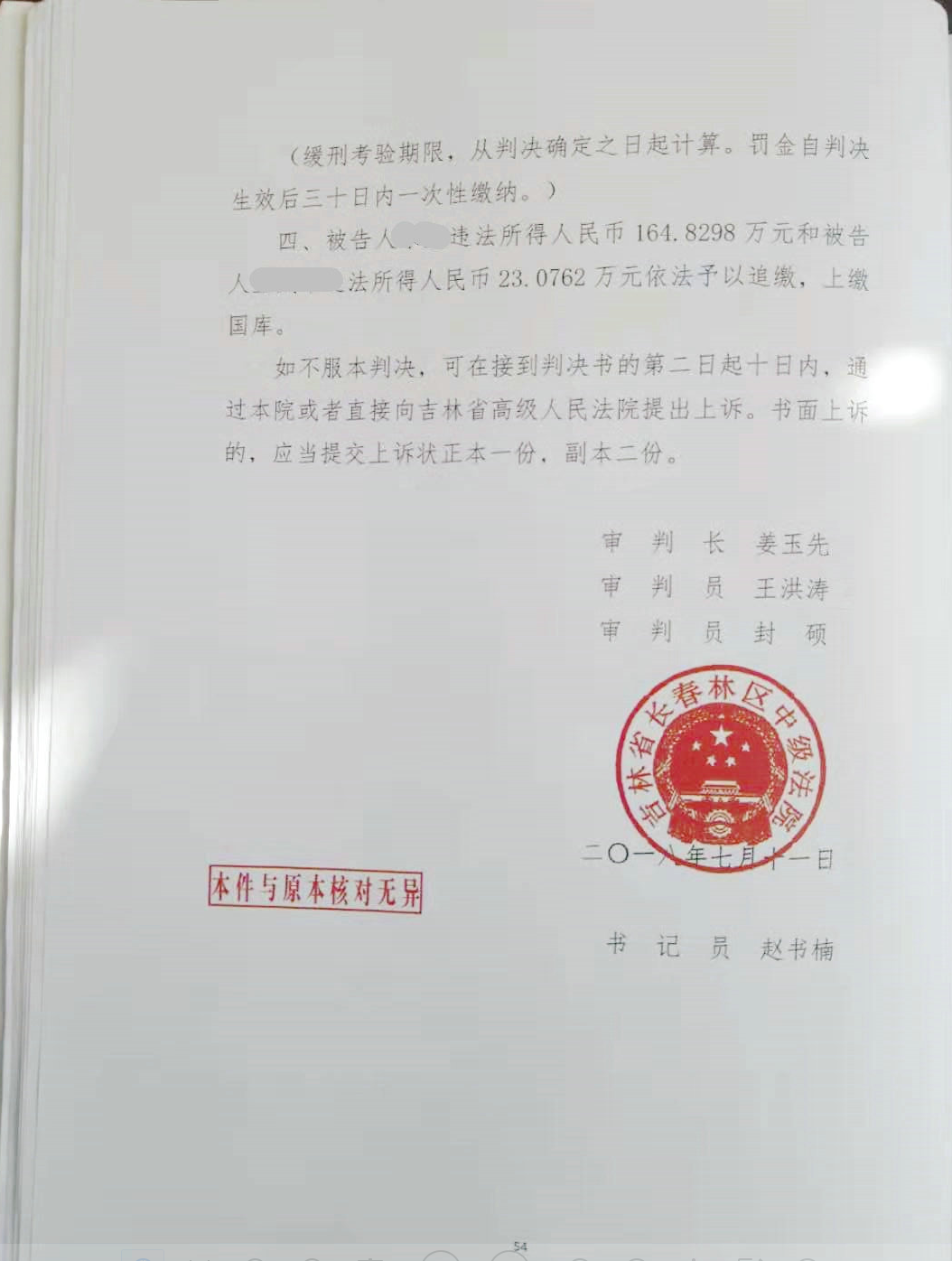

本案系最高人民检察院指定管辖案件,由吉林省检察院督办,长春市林区检察院负责侦查与公诉,指控被告人涉嫌受贿罪、挪用公款罪。一审法院系长春林区中级人民法院。本案涉嫌挪用公款数额为1.5787亿元。本案第一、第二被告人系国资委央企负责人(正厅级)和副总会计师,二人涉嫌挪用公款、受贿罪,第三被告人涉嫌受贿罪。本案中张立文律师针对挪用公款罪的构成特征、被告人是为了单位利益、同时属于非典型集体讨论决定挪用公款的形式、收受贿赂款项退还的及时性和牵连性进行充分阐述。最终检察院对张律师辩护的第二被告人涉嫌的受贿罪不起诉。法院对张律师辩护的被告人认定构成挪用公款罪,虽然挪用公款1.5787亿元属于数额特别巨大,但是仅仅判处6年有期徒刑。进而第三被告人的受贿罪也得以判处缓刑。这在同类挪用公款和受贿案件中量刑甚轻。本案中检察院和法院较大程度认可了张立文律师提出的辩护意见。

律师执业证

京师律师事务所刑事诉讼部主任

深圳证券交易所独立董事资格

中国法学会会员

中国法学会会员